Cash advance Mastercardilla vedonlyönnissä — mitä se oikeasti maksaa

Mitä cash advance tarkoittaa pelitapahtumassa

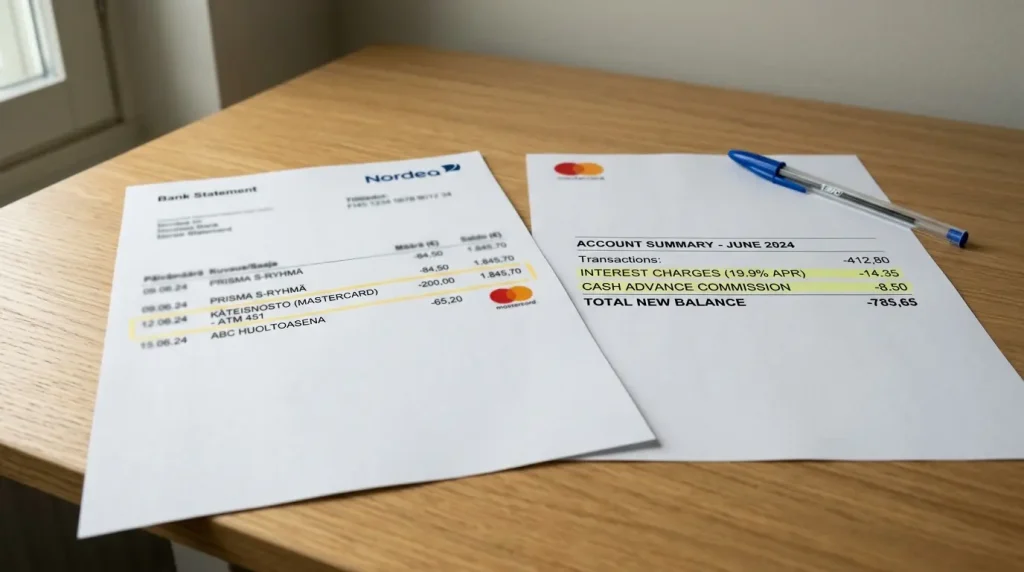

Eräs lukija lähetti minulle tiliotteensa marraskuussa: 200 euron Mastercard-talletus pelisivulle oli koodattu hänen luottoyhtiössään käteisnostoksi. Lopullinen lasku oli 213,40 euroa kuukauden päästä — kahden prosentin komissio plus päiväkohtainen korko siitä hetkestä, kun tapahtuma oli kirjattu. Hän oli pelannut kymmenen vuotta tuntematta tätä piilokulua. Kun aloin tutkia asiaa, kävi ilmi että hän ei ollut yksin: cash advance -käsittely on yksi nichen vähiten ymmärretyistä mekanismeista.

Cash advance tarkoittaa pankkitermeissä käteisen nostoa luottokortilla. Sen kustannusrakenne on radikaalisti erilainen kuin tavallisen ostoksen: komissio veloitetaan heti, korko alkaa juosta ensimmäisestä päivästä, ja koronvapaata aikaa ei ole. Kun pelitapahtumat luokitellaan tähän kategoriaan, pelaaja maksaa jokaisesta talletuksesta tuntuvan ylimääräisen kustannuksen, jonka huomaa vasta tiliotteelta.

Johan Gerber, Mastercardin Global Head of Security Solutions, on todennut: ”If people feel more vulnerable in the virtual world than in their own homes, that signals that the trust in the technology that governs our lives is under threat.” Sama haavoittuvuuden tunne syntyy, kun pelaaja huomaa että tuttu maksutapa kantaa piilokuluja, joita kukaan ei kerro etukäteen. Tämä artikkeli purkaa cash advance -mekaniikan auki niin, että ymmärrät mitä tapahtuu, milloin ja paljonko se maksaa.

Mekaniikka — miten ja milloin pankki luokittelee tapahtuman

Yksi peruslähtökohta, jonka opin tämän artikkelin tutkimusten aikana: cash advance -koodaus ei ole pelisivun valinta. Se on pankin sisäinen päätös, joka tapahtuu sen jälkeen kun tapahtuma on saapunut Mastercardin verkosta pankkiin. Pelisivu lähettää tapahtuman MCC 7995 -koodilla, ja siitä eteenpäin pankki päättää, käsitelläänkö maksu kuten tavallinen verkko-ostos vai kuten käteisnosto.

Ratkaiseva muuttuja on luottoyhtiön sisäinen sääntö, ei korttityyppi sinänsä. Yhdistyneen kuningaskunnan ja Yhdysvaltain markkinoilla useat luottoyhtiöt ovat siirtyneet cash advance -käsittelyyn rahapelitapahtumissa, koska ne pitävät niitä korkean riskin transaktioina. Suomalaisilla pankeilla rooli vaihtelee: jotkut käyttävät cash advance -koodausta luotto-Mastercardin pelitapahtumissa, toiset eivät. Ainoa luotettava tapa selvittää oma tilanne on lukea pankkisi luottokortin hinnasto ja erityisesti rahapelimaksuihin liittyvä pykälä.

Toinen olennainen muuttuja on tapahtuman tyyppi. Cash advance -koodausta sovelletaan tyypillisesti luotto-Mastercardilla. Debit-Mastercardilla maksu menee suoraan käyttötililtä, eikä cash advance -kategoriaa silloin yleensä synny — tapahtuma on yksinkertaisesti tavallinen korttimaksu. Prepaid-Mastercardilla logiikka on vielä yksinkertaisempi: koska kortti on ennalta ladattu, käteisnostokategoriaa ei ole. Käteisnosto-koodauksen riski koskee siis ennen kaikkea luottokorttia.

Käytännössä raja menee siinä, käsitteleekö pankkisi sisäisesti rahapelitapahtuman riskitransaktiona. Jos vastaus on kyllä, jokaisen talletuksen päälle tulee 2-3 prosentin komissio plus päiväkorko alusta — laskutapa, jota käytetään cash advance -tapahtumissa kansainvälisesti.

Todelliset kulut — komissio plus päiväkorko

Otetaan konkreettinen esimerkki. Pelaaja tallettaa 500 euroa luotto-Mastercardilla pelisivulle. Pankki koodaa tapahtuman cash advanceksi: 2,5 prosentin komissio on 12,50 euroa, ja korko alkaa juosta heti. Jos vuosikorko luottoyhtiössä on 18 prosenttia ja maksu suoritetaan kolmen viikon päästä, korkokulu on noin 4,50 euroa. Yhteensä 500 euron talletus maksaa 517 euroa, ennen kuin yksikään veto on lyöty.

Tämä on cash advance -käsittelyn olennainen ero tavalliseen ostokseen verrattuna. Tavallisessa luottokorttiostoksessa korko ei juokse, jos lasku maksetaan eräpäivään mennessä — koronvapaa aika voi olla 30-55 päivää. Cash advance -tapahtumassa korkovapaata aikaa ei ole. Korko alkaa siitä päivästä, kun tapahtuma kirjataan, ja jatkuu siihen asti kunnes lasku maksetaan kokonaan.

Pelaajalle tämä tarkoittaa että pelitalletus käytännössä lainataan korkeaan korkoon ja sen päälle tulee komissio. Jos pelaaja tallettaa kuukaudessa neljä kertaa 200 euroa luottokortilla cash advance -koodauksella, vuoden aikana ylimääräiset kulut ovat helposti 250-350 euroa pelkästä koodauksesta — ennen mitään pelitappioita. Tämä on summa, jonka voi suoraan välttää ymmärtämällä mekaniikan.

Yhdistynyttä kuningaskuntaa koskevien selvitysten mukaan cash advance -käsittelyn standardirakenne on 2-3 prosentin komissio plus päiväkohtainen korko alusta. Suomessa pankin hinnasto on aina hyvä lukea sanasta sanaan: termi voi olla ”käteisnosto”, ”rahanosto” tai ”cash advance”, ja prosentti vaihtelee. Joillakin luottoyhtiöillä komissio on euromääräinen minimi (esimerkiksi 5 euroa), joka tekee pienistä talletuksista suhteellisesti vielä kalliimpia.

MCC 7995 ja kytkös cash advance -koodaukseen

Cash advance -koodaus ei ole sama asia kuin MCC 7995. Ne menevät usein yhteen, mutta ovat eri tasoilla järjestelmässä. MCC 7995 on Mastercardin verkossa kulkeva merchanttunniste, joka sanoo ”tämä tapahtuma on rahapeli”. Cash advance -käsittely on pankin oma päätös, joka voi reagoida 7995-koodiin tai sivuuttaa sen.

Yhteys on tämä: kun pankin sääntökone näkee 7995-koodatun tapahtuman luotto-Mastercardilla, monilla pankeilla automaattinen logiikka kääntää tapahtuman cash advance -kategoriaan. 7995 toimii liipaisimena, mutta päätöksen tekee pankki. Tämä selittää, miksi sama pelisivu voi näkyä yhden lukijan tiliotteella tavallisena ostoksena ja toisen lukijan tiliotteella käteisnostona — pankit ovat eri.

Ymmärtääksesi oman tilanteesi, kannattaa katsoa kuluvan vuoden lasku ja etsiä sieltä pelitalletuksia. Jos rivin yhteydessä on merkintä ”cash advance”, ”käteisnosto” tai ”rahanosto”, tiedät että pankkisi käyttää tätä koodausta. Jos rivi on tavallinen ostosmerkintä, olet siltä osin turvassa. Tarkempaa tietoa MCC-koodista itsessään löydät, kun tutkit kuinka Mastercard MCC 7995 vedonlyönnissä toimii ja mitä koodi käytännössä laukaisee.

Keinot välttää cash advance -käsittely

Tunnen pelaajan, joka maksoi neljä vuotta cash advance -kuluja ymmärtämättä mistä on kyse. Kun selvitimme tilanteen yhdessä, ratkaisu vei kymmenen minuuttia: hän vaihtoi luotto-Mastercardin debit-Mastercardiin ja kulu hävisi seuraavasta talletuksesta alkaen. Tämä on yleisin ja yksinkertaisin keino: jos käytät debit-korttia tai prepaid-korttia, cash advance -koodaus poistuu suurimmassa osassa tapauksista, koska kategoria koskee ennen kaikkea luottotapahtumia.

Toinen keino on lukea oma pankkihinnasto ennen kuin valitset luotto-Mastercardin pelitalletukseen. Suomalaisten pankkien hinnastoissa on yleensä erillinen pykälä rahapelimaksuista. Jos pankkisi kohtelee niitä käteisnostoina, harkitse toista korttia tai toista pankkia. Vaihtoehtoja on, ja erot ovat konkreettisia — säästöt voivat olla satoja euroja vuodessa aktiivipelaajalla.

Kolmas keino on kysyä pankilta suoraan: ”kohdellaanko Mastercard-luottokorttini pelitalletuksia käteisnostoina?” Pankki vastaa tähän kyllä tai ei. Jos vastaus on kyllä, kysy onko mahdollista vaihtaa luokitusta — joillakin pankeilla on korttituotteita, joissa rahapelit menevät tavallisina ostoksina. Jos vastaus on ei, sinulla ei ole cash advance -ongelmaa kyseisellä kortilla. Cash advance -käsittelyn standardirakenne (2-3 prosentin komissio plus päiväkorko alusta) tekee jokaisesta talletuksesta tuntuvasti kalliimman, joten yhden puhelun selvitys pankin asiakaspalveluun säästää enemmän kuin moni muu pelaajan optimointi.

Neljäs keino sopii niille, joilla luottokortti on välttämätön muista syistä. Voit pitää luottokortin yleisessä käytössä ja avata erillisen tilin debit-kortilla pelitalletuksia varten. Tämä erottaa kategoriat, ja varmistaa että pelitalletukset eivät joudu cash advance -koodaukseen. Lisäksi se antaa selkeän rajaviivan budjetointiin: pelitilillä on vain se summa, jonka olet varannut peliä varten.

Lopulta on keino joka sopii vasta-aloittajille: kysy pankin asiakaspalvelusta ennen ensimmäistä pelitalletusta, miten heidän järjestelmänsä koodaa rahapelimaksun. Vastaus tulee samassa puhelussa, ja se ohjaa korttivalinnan oikein heti alussa. Tämä on viiden minuutin satsaus, joka voi säästää satoja euroja ensimmäisinä vuosina.

Lukijoiden toistuvat kysymykset

Cash advance -teemaan liittyy kaksi kysymystä, joita näen säännöllisesti: voiko jälkikäteen veloitettuja kuluja saada takaisin, ja onko ilmiö vain luottokorttiongelma. Käydään ne läpi.

Muistilista cash advance -tilanteeseen

Cash advance -käsittely on hiljainen lisäkulu, joka voi maksaa aktiivipelaajalle satoja euroja vuodessa, ennen kuin yhtäkään peliä on pelattu. Mekaniikka on yksinkertainen: 2-3 prosentin komissio plus päiväkorko alusta, ilman koronvapaata aikaa. Suurin yksittäinen ratkaisu on käyttää debit- tai prepaid-Mastercardia luottokortin sijaan, ja toiseksi tärkein on lukea oman pankin hinnasto ennen ensimmäistä pelitalletusta. Jos vasta huomasit cash advance -merkinnät vanhoilta laskuilta, soita pankkiin ja pyydä erittely — jälkipalautukset ovat poikkeus, mutta saat ainakin ymmärryksen, mitä on maksettu ja miksi.

Voiko cash advance -kuluja palauttaa jälkikäteen pankilta?

Pääsääntöisesti ei. Cash advance -koodaus on pankin laillinen päätös, joka perustuu luottokortin hinnastoon ja tapahtuman luokitukseen. Pankin näkökulmasta sopimus on ollut voimassa, kulut on veloitettu sopimuksen mukaisesti, eikä jälkipalautukseen ole oikeutta. Poikkeus on, jos hinnastossa ei ole selvästi ilmoitettu miten rahapelitapahtumia käsitellään, tai jos pankin asiakaspalvelu on antanut harhaanjohtavaa tietoa. Tällöin kannattaa pyytää erittely ja perustelut, ja jos epäselvyyttä on, ottaa yhteyttä Finanssivalvontaan kuluttajakysymyksiä varten. Käytännössä paras strategia on ehkäisy: vaihtaa kortti tai luokitus tulevia talletuksia varten.

Onko cash advance vain luottokorttiongelma?

Pääosin kyllä. Cash advance -kategoria on luottokorttispesifi käsite, koska se viittaa luoton nostamiseen — vastaava operaatio kuin käteisen nosto pankkiautomaatista luottokortilla. Debit-Mastercardilla maksu menee suoraan käyttötililtä, jolloin kyseessä ei ole luoton nosto vaan oman rahan käyttö, eikä cash advance -koodausta synny. Prepaid-Mastercardilla logiikka on vielä yksinkertaisempi, koska kortti on ennalta ladattu eikä luottoa ole. Tämä tekee debit- ja prepaid-Mastercardista turvallisempia valintoja pelitalletuksiin niille, jotka haluavat välttää cash advance -kustannukset. Joku poikkeus voi syntyä erikoistuotteissa, mutta valtaosassa suomalaisten pankkien tarjontaa logiikka pätee.