Mastercard vs Zimpler vedonlyöntitalletuksissa

Mobiilimaksu vs kortti — perusero

Pelaaja, joka teki ensimmäisen Zimpler-talletuksensa noin vuonna 2017, sai luultavasti hetken hämmennyksen: maksun tekeminen ei vaatinut kortin numeroa, ei CVV:tä, vaan ainoastaan puhelinnumeron ja sen jälkeen pankin sovelluksessa tehdyn vahvistuksen. Mastercardin kanssa kasvaneelle pelaajalle tämä oli uusi paradigma. Zimpler ei ollut korttiyhtiön kilpailija perinteisessä mielessä, vaan kokonaan eri maksuarkkitehtuuri.

Suomessa Zimpler vakiintui yhdeksi suosituimmista vaihtoehtoisista maksutavoista vedonlyöntisivuilla erityisesti 2018-2022 aikana. Sen vahvuus oli mobiilipainotus — koko prosessi on suunniteltu puhelimelle, ja desktopilla se vaatii puhelimen mukaan ottamista vahvistusvaiheessa. Mastercard taas on yhtä kotonaan kummallakin laitteella, mutta sen mobiilioptimointi vaatii oikein tehdyn maksukehyksen pelisivulta.

Käyn tässä artikkelissa läpi Zimplerin ja Mastercardin mekaniikat, niiden konkreettiset kustannukset ja rajat sekä käyttökokemukseen liittyvät erot, jotka näkyvät pelaajalle päivittäisessä käytössä. Mukana on myös pieni näkökulma siihen, miten erityisesti pienemmät operaattorit suhtautuvat näihin kahteen maksutapaan.

Zimplerin mekaniikka — pankkitilin veloitus puhelimen kautta

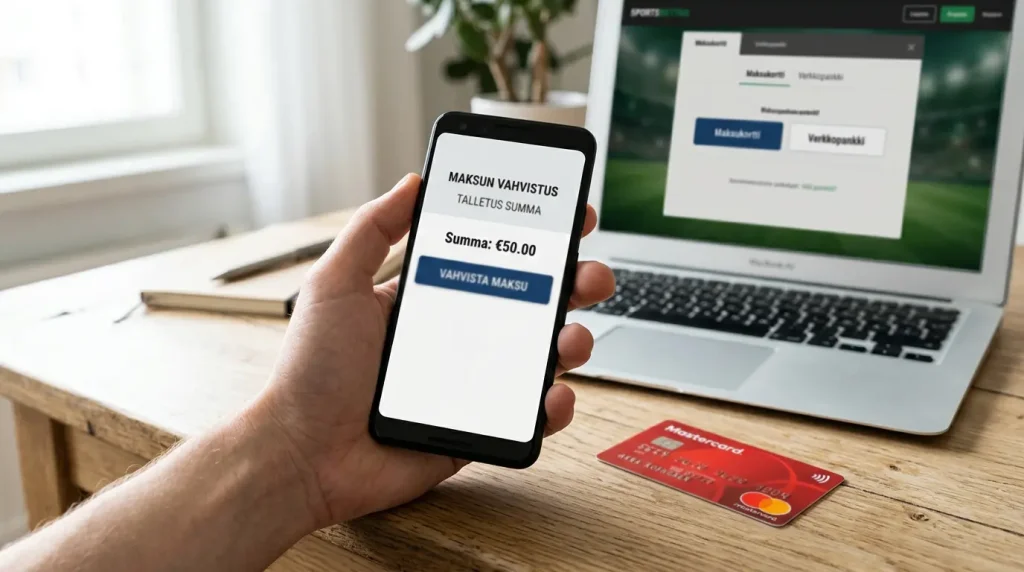

Zimpler toimii niin, että pelaaja antaa pelisivulla puhelinnumeronsa, ja sen jälkeen Zimpler avaa erillisen näkymän, jossa pelaaja kirjautuu pankkitunnuksilla. Sisäänkirjautumisen jälkeen Zimpler tekee tilisiirron pankkitililtä omalle väliaikaiselle tilille, ja siitä eteenpäin pelisivulle. Pelaaja saa vahvistuksen muutamassa sekunnissa, ja pelitili saa saldon sekunneissa.

Mekaniikka on samanlainen kuin Trustlyllä mutta hieman eri toteutuksella. Zimplerin maksunäkymä on tyypillisesti yksinkertaisempi ja mobiiliystävällisempi: vähemmän tekstiä, isommat painikkeet, mahdollisuus käyttää aiempia pankkitietoja tallennettuna. Pelaaja, joka tekee toistuvia Zimpler-maksuja, voi yhdistää puhelinnumeronsa pankkitiliinsä Zimplerin järjestelmässä, ja silloin uusi maksu vaatii vain pankin sovelluksen tunnistautumisen ilman pankkitunnusten täyttä syöttämistä.

Zimpler ei ole sidoksissa Mastercardin verkkoon. Se on Ruotsista lähtöisin oleva maksupalvelu, joka on rakentanut omat yhteytensä pohjoismaisten pankkien kanssa. Suomessa Zimpler tukee kaikkia merkittäviä pankkeja — Nordeaa, OP:tä, Danske Bankia, Aktiaa, S-Pankkia ja Säästöpankkia. Tämä on käytännössä sama kattavuus kuin Trustlyllä mutta hieman erilaisilla yksityiskohtaisilla yhteyksillä.

Mastercardin mekaniikka — korttimaksuverkko kertauksena

Mastercard-talletus toimii korttiyhtiön globaalin verkon kautta, kuten olen käsitellyt yksityiskohtaisesti aiemmissa artikkeleissa. Pelaaja syöttää korttinumeron, voimassaoloajan ja CVV:n. Mastercardin Identity Check arvioi tapahtuman riskin, ja pyytää tarvittaessa vahvan tunnistautumisen pankin sovelluksessa. Tapahtuma menee läpi sekunneissa.

Suomen kontekstissa korttimaksu on edelleen ylivoimainen volyymin kannalta. Mastercard Identity Check pyytää lisätunnistautumista vain noin 5 prosentissa tapahtumista riskipohjaisen analyysin perusteella, kun loput 95 prosenttia menee läpi huomaamaton-käsittelyssä (Chargebacks911 / Mastercard, 2026). Tämä on korttimaksuverkon merkittävin etu Zimpleriin verrattuna: useimmat tapahtumat eivät vaadi lainkaan pankin sovelluksen avaamista, kun taas Zimpler vaatii sen aina.

Mastercardin kotiutus toimii myös korttimaksuverkon kautta. Operaattori palauttaa summan kortille, ja se näkyy kortin tiliotteessa 1-5 pankkipäivän kuluessa. Joillakin operaattoreilla on käytössä Mastercard Send, joka mahdollistaa kotiutuksen reaaliaikaisesti, mutta tämä on edelleen vähemmistö suomalaisilla pelisivuilla. Zimplerin kotiutus on yleensä nopeampi, mistä lisää tuonnempana.

Käytännön kulut ja rajat

Zimplerin pelisivulle veloittama provisio on tyypillisesti alhaisempi kuin Mastercardin. Zimplerin oma malli on rakennettu A2A-pohjalle, mikä tarkoittaa, että korttiyhtiön ja kortin myöntäjäpankin provisioita ei ole mukana. Tämä näkyy joskus pelaajalle siinä, että Zimpler-talletus on ”ilmainen” pelisivulla, kun Mastercardilla voi olla 1-2 prosentin maksu — vaikka useimmat suomalaiset operaattorit eivät enää veloita talletuksesta lainkaan, ulkomaiset käyttävät tätä mallia silti.

Suomen Pankin Q4 2025 tilastojen mukaan suomalaisten korttimaksujen kokonaisvolyymi oli 19,6 miljardia euroa, mikä oli 3 prosentin kasvu edellisestä vuodesta. Tämä luku ei kerro pelinmaksuista, mutta se osoittaa, että korttimaksaminen on edelleen suomalaisten ensisijainen verkkomaksun muoto. Zimplerin kaltaiset vaihtoehdot ovat rinnalla, eivät kortin sijasta. Sama kuvio näkyy myös pelisivuilla: Mastercardin volyymi suomalaisilla pelitaltetuksilla on edelleen suurempi kuin Zimplerin.

Talletuksen rajat ovat kummallakin tyypillisesti 5-10 000 euron välillä, mutta operaattorikohtaiset säännöt vaihtelevat. Zimpler-talletus voi olla pankin sovelluksessa erikseen rajoitettu — joillakin pankeilla on Zimplerille tai vastaavalle palvelulle päiväraja, joka rajoittaa pelaajan teoreettista enimmäistalletusta. Mastercardin osalta rajoitus tulee pankin korttiehdoista — luottokortilla on luottosaldon raja, debit-kortilla pankkitilin saldo.

On syytä myös huomata, että Zimplerin pelisivulle näkyvä kuluasetelma vaihtelee operaattorikohtaisesti. Joillakin operaattoreilla Zimpler näkyy ilman lisämaksua kun taas Mastercardilla on selkeä veloitus, ja joillakin tilanne on toinen päin tai molemmat ovat ilmaisia. Tämä on neuvottelukysymys operaattorin ja maksunvälittäjän välillä, eikä siitä voi johtaa yleistystä. Pelaajan kannalta paras tapa on tarkistaa kummankin maksutavan kuluasetelma sivun maksusivulla ennen tallennuksen tekemistä — tieto on yleensä näkyvillä siellä missä summa syötetään.

Käyttökokemus — mobiili vs desktop

Tässä on Zimplerin ja Mastercardin selkein käytännön ero. Zimpler on optimoitu puhelimelle. Maksunäkymä on suuri, painikkeet ovat selkeitä, ja prosessi sopii hyvin yhden käden käyttöön matkalla tai sohvalla. Desktopilla Zimpler vaatii puhelimen mukaan ottamista, koska pankin sovellus on puhelimessa ja vahvistus tehdään siellä. Tämä on hieman kömpelömpää.

Mastercard-talletus on yhtä sujuva molemmilla laitteilla, kunhan kortti on tallennettu pelisivulle ja pankin sovellus on puhelimessa toimivassa kunnossa. Pelaaja voi tehdä talletuksen pöytätietokoneella ja saada vahvistusilmoituksen puhelimeen, jos talletus aktivoi vahvan tunnistautumisen — tai mennä läpi ilman puhelinta lainkaan, jos talletus on alle SCA-rajojen. Tämä joustavuus on erityisen arvokas tilanteissa, joissa pelaaja haluaa nopeasti reagoida ottelun aikana muuttuviin kertoimiin eikä halua katkaista huomiotaan kahden laitteen välisellä tunnistautumisella.

iGamingBusinessin Finland in focus -haastattelussa pitkän linjan vedonlyöntikonsultti Jari Vähänen on todennut pienempien operaattoreiden tilanteesta tulevassa lisenssimarkkinassa: My advice [to smaller operators] has been that you won’t have existing customers, you won’t have the money for heavy marketing competition in mass media. So how can you succeed here?

Tämä kommentti ei koske suoraan maksutapoja, mutta se kertoo siitä, että pienet operaattorit etsivät erottautumistekijöitä, ja yksi näistä on usein juuri maksutapavalikoima. Pieni operaattori, joka tarjoaa Zimplerin ja Mastercardin lisäksi myös muita pohjoismaisia mobiilimaksupalveluita, voi houkutella mobiilipainotteisia pelaajia paremmin kuin se, joka tarjoaa pelkän Mastercardin.

Useimmat kysymykset Zimplerin ja Mastercardin välillä

Lukijoiden kysymykset koskevat tyypillisesti Zimplerin ja Mastercardin yhdistämistä sekä nopeuden vertailua. Vastaan näihin alla. Yleisesti voi sanoa, että jos haluat yhden ja saman valinnan kaikkiin tilanteisiin, Mastercard on ehkä joustavampi; jos taas pelaat lähinnä mobiililla ja arvostat pankkitilinäkyvyyttä, Zimpler voi olla parempi.

Käsittelen seuraavaksi mobiilimaksujen ekosysteemiä eri näkökulmasta — Apple Payn ja MobilePayn osuutta — artikkelissa Mastercard vs MobilePay urheiluvedonlyönnissä, jossa avaan myös sitä, miksi pohjoismaiset mobiilimaksut ovat saaneet Suomessa vahvan jalansijan rinnalla kortin kanssa.

Yhteenveto Mastercardin ja Zimplerin vertailusta

Mastercardin ja Zimplerin valinnan ydin on pelityylissä. Aktiivinen mobiilipelaaja, joka tekee usein pieniä talletuksia ja arvostaa kotiutuksen nopeutta, hyötyy Zimplerin malliyhteensopivuudesta puhelimen kanssa. Pelaaja, joka pelaa sekä mobiililla että pöytätietokoneella, joka käyttää luottosaldoa hallitusti tai joka haluaa korttitason kontrollia, hyötyy Mastercardin universaalisuudesta. Suomalaisilla pelisivuilla molemmat ovat yleensä saatavilla, joten valinta on pelaajan käsissä — eikä toista tarvitse hylätä toisen valitsemiseksi.

Voiko Zimplerin tilipohjaiseen veloitukseen liittää Mastercardin?

Ei suoraan. Zimpler veloittaa pankkitiliä, ei Mastercardia. Jotkut Zimplerin laajemmat tuotteet (kuten luottoa tarjoavat versiot Ruotsissa) toimivat eri tavoin, mutta suomalaisilla vedonlyöntisivuilla Zimpler on käytännössä aina pankkitilin veloitus, eikä korttia tule mukaan tähän maksuketjuun ollenkaan.

Onko Zimpler nopeampi kuin Mastercard suomalaisilla sivuilla?

Talletuksessa nopeudet ovat käytännössä samat — molemmat sekunneissa. Kotiutuksessa Zimpler on tyypillisesti nopeampi, koska A2A-mekaniikka mahdollistaa saman päivän palautuksen, kun Mastercard-kotiutus voi viedä 1-5 pankkipäivää operaattorista riippuen.