Pay N Play -kasinot ja Mastercard — miksi tämä yhdistelmä ei toimi

Pay N Play -malli ja sen ydinidea

Kun Pay N Play -malli ilmestyi pohjoismaiseen rahapelimarkkinaan vuonna 2015, sen idea oli radikaali: pelaaja voi tallettaa pankkitunnuksilla ja aloittaa pelaamisen ilman erillistä rekisteröintiä. Operaattori varmistaa pelaajan henkilöllisyyden pankin kautta, ja pelitili syntyy automaattisesti. Tästä tuli yksi 2010-luvun lopun merkittävimmistä innovaatioista pohjoismaisessa pelaamisessa, ja se on vakiintunut osaksi suomalaista markkinaa.

Mallin kulmakivi on yksinkertaisuus pelaajalle: ei lomakkeita, ei sähköpostivahvistuksia, ei kuvavarmennuksia. Kaikki tunnistautuminen tapahtuu pankin kautta, ja se täyttää operaattorin AML- ja KYC-vaatimukset. Pelaaja kirjautuu pankkitunnuksilla, talletus tehdään tilisiirtona, ja viiden minuutin sisällä hän voi pelata.

Mutta tähän yhtälöön Mastercard ei sovi. Käyn tässä artikkelissa läpi miksi, mitä vaihtoehtoja pelaajalle on, vaikuttaako tämä erityisesti urheiluvedonlyöntiin ja millaisia hybridimalleja markkinoille on syntynyt.

Miksi Mastercard ei toimi Pay N Play -mallissa

Vastaus on tunnistautumisen luonteessa. Pay N Play perustuu siihen, että pankin vahva tunnistautuminen tunnistaa pelaajan ja operaattori saa pankilta sekä rahasiirron että henkilöllisyysvahvistuksen samalla kertaa. Mastercardilla tällaista yhteyttä ei ole.

Mastercard-talletuksessa pelaaja syöttää korttitiedot, ja Identity Check vahvistaa kortin haltijan identiteetin pankin sovelluksessa. Mutta tieto siitä, kuka kortin haltija on (nimi, henkilötunnus, osoite) ei välity korttitapahtuman mukana operaattorille. Operaattori saa vain kortin numeron viimeiset numerot, kortin tyypin ja tapahtuman onnistumisen — ei mitään, mistä voisi rakentaa pelitilin.

Tämä on rakenteellinen ero, ei teknologinen rajoitus. Mastercardin verkko on suunniteltu siten, että kortin haltijan henkilöllisyyden vahvistus pysyy pankin ja Mastercardin välillä, eikä se siirry kauppiaalle. Mastercard A2A Protect lanseerattiin Yhdistyneessä kuningaskunnassa heinäkuussa 2025 vastauksena 592 miljoonan punnan A2A-petostappioihin vuonna 2024 (Mastercard / FinTech Magazine), mikä kertoo siitä, että Mastercard kehittää aktiivisesti vaihtoehtoisia tilipohjaisia malleja — mutta nämä eivät vielä toimi Pay N Play -kasinoiden tunnistautumistarpeisiin.

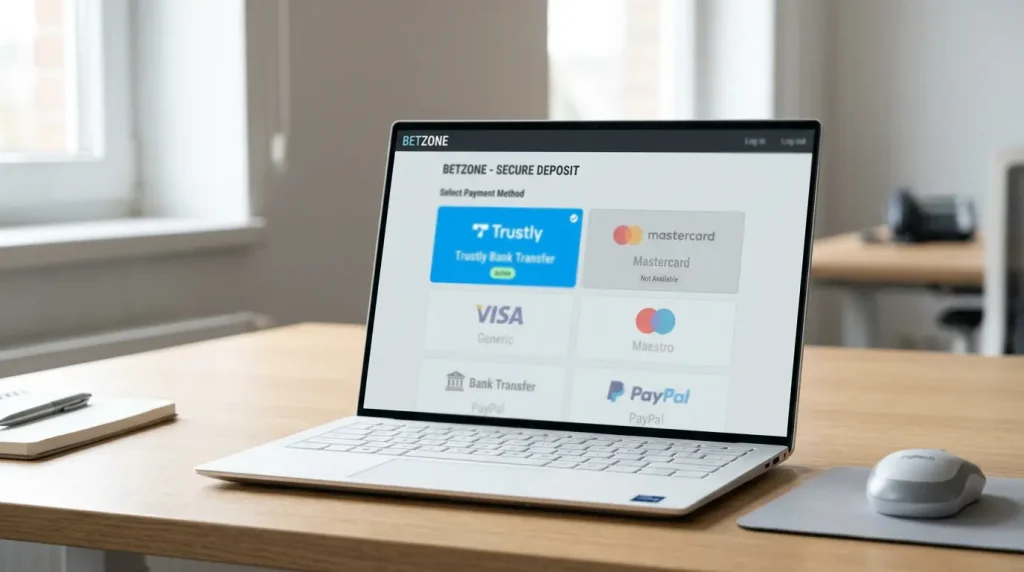

Mitä Pay N Play -sivuilla käytetään Mastercardin sijasta

Suomessa Pay N Play -sivujen vakiovalinta on Trustly. Sen rinnalla esiintyy Zimpleriä, Brite Paymentsia ja muita pohjoismaisia A2A-toimijoita. Yhteistä näille on, että ne hyödyntävät pankin avoimia rajapintoja (Open Banking, joka on PSD2:n synnyttämä mahdollisuus) ja saavat pelaajan henkilöllisyyden pankin kautta yhdellä kirjautumisella.

Pelaaja, joka kirjautuu Trustlyn kautta omilla pankkitunnuksillaan, antaa Trustlylle suostumuksen lukea pankkitilin haltijan tiedot ja siirtää rahaa. Trustly välittää tämän tiedon operaattorille, joka rakentaa pelitilin näiden tietojen pohjalta. Tämä koko ketju kestää sekunteja, ja se on käyttäjälle näkymätön.

Mastercardilla vastaava ei toimi, koska korttimaksuverkossa ei ole avointa rajapintaa, joka antaisi kortin haltijan tiedot kauppiaalle. Tämä on Mastercardin ja A2A-mallien keskeisin arkkitehtoninen ero, ja se selittää, miksi Pay N Play -mallia ei ole nähty korttipohjaisena.

Toinen rakenteellinen ero on rahaliikenteen suunnan eräät yksityiskohdat. Pay N Play -mallissa raha siirtyy pankkitililtä operaattorille suoraan tilisiirtona, ja kotiutus toimii saman kanavan kautta. Operaattori tunnistaa pelaajan pankkitilin ja palauttaa rahat sinne. Mastercardilla raha kulkee korttiyhtiön verkossa, ja palautus tapahtuu kortille, ei suoraan pankkitilille. Kotiutuksen kesto on Mastercardilla pidempi (1–5 pankkipäivää) kuin Trustlyn nopea A2A-palautus (saman päivän aikana). Pay N Play -kokemuksen olennainen osa on juuri tämä lähes välitön kotiutus, ja se toimii vain A2A-rakenteella.

Vaikutus suomalaiseen vedonlyöntiin

Pay N Play -malli oli alun perin kasinokonsepti, mutta se on levinnyt jossain määrin myös urheiluvedonlyöntiin. Suomessa moni Pay N Play -kasino tarjoaa myös urheiluvedonlyöntiä samalla pelitilillä, ja Trustly-talletus toimii kummassakin osa-alueessa. Pelaajalle, joka haluaa lyödä sekä jääkiekkovetoja että pelata kasinoa, tämä on käytännöllinen kokonaisuus.

Helsinki Timesin tilastojen mukaan urheiluvedonlyönnin osuus suomalaisesta verkkopelaamisesta on 31 prosenttia, ja jääkiekko sekä jalkapallo ovat suosituimpia lajeja (Helsinki Times, 2025). Tämä volyymi tarkoittaa, että urheiluvedonlyöntiin erikoistuneilla operaattoreilla on omat toimintamallinsa, ja Pay N Play ei ole niiden vakio. Klassinen rekisteröitymiseen perustuva malli, jossa Mastercard on yksi maksutavoista, on vakiintuneempi puhtaasti urheiluun keskittyneillä sivustoilla.

EGBA:n pääsihteeri Maarten Haijer on todennut Suomen lupauudistusta koskien: With Finland’s upcoming reforms, all EU member states will soon have adopted some form of multi-licensing — a significant milestone that validates our long-standing position that competitive, multi-licensed markets — not monopolies — are the best way to protect consumers and achieve policy goals.

Tämä kommentti koskee laajempaa lupakehystä, mutta sen alla on olennainen kysymys: lisensointimarkkinassa pelisivut joutuvat soveltamaan tiukempia AML- ja KYC-vaatimuksia, ja näissä Pay N Play -malli on usein helpompi täyttää kuin perinteinen rekisteröitymismalli. Tämä voi vahvistaa Trustlyn ja vastaavien A2A-mekanismien asemaa Mastercardiin nähden suomalaisessa rahapelimarkkinassa lisenssimallin alkupäässä.

Toinen näkökulma on, että urheiluvedonlyöntiin keskittyvät pelaajat arvostavat tyypillisesti maksutapojen monipuolisuutta enemmän kuin kasinopelaajat. Vetolyöntien välillä halutaan voida joustavasti vaihtaa kortteja, käyttää eri summia ja pitää pelimaksut erillisestä luottokortista. Pay N Playn yhdenkanavan logiikka on tähän käyttötapaan rajoittavampi, ja se on yksi syy siihen, miksi puhtaasti urheiluun keskittyvät operaattorit eivät ole siirtyneet kokonaan Pay N Play -malliin.

Hybridimallit — kun Mastercard tulee mukaan rekisteröitymisen jälkeen

Käytännössä monet operaattorit ovat siirtyneet hybridimalliin: ensimmäinen talletus tehdään Pay N Playna Trustlyllä (jolloin pelitili syntyy automaattisesti), mutta sen jälkeen pelaaja voi lisätä Mastercardin yhdeksi käytettävistä maksutavoista. Tämä yhdistää Pay N Playn nopeuden ja Mastercardin joustavuuden, ja monet pelaajat löytävät tämän mallin parhaaksi käytännön kompromissiksi.

Tällaisessa mallissa Mastercardin lisääminen vaatii erillisen vahvistuksen — kortin haltijan nimen tarkistuksen pelitilin haltijaan, korttinumeron tallennuksen ja Identity Checkin ensimmäistä käyttöä varten. Sen jälkeen Mastercard toimii tavalliseen tapaan: nopea talletus, korttitason kontrolli, korttimaksuverkon tallennettu kortti.

Pelaajan kannalta hybridimalli on usein paras. Trustly antaa pikarekisteröitymisen ja nopean ensimmäisen pelin, ja sen jälkeen Mastercard antaa pidempiaikaisen joustavuuden. Käsittelen Mastercardin laillisia ja teknisiä rajoja ulkomaisilla sivuilla artikkelissa Mastercard ulkomaisilla vedonlyöntisivuilla, jossa avaan myös sitä, milloin Pay N Play -hybridi tarkoittaa pelaajalle EU-lisensoituja sivuja ja milloin Curaçao-sivuja.

Useimmat kysymykset Pay N Play -kasinoista ja Mastercardista

Lukijat kysyvät, voiko Pay N Play -kasinolla olla erillinen vedonlyöntiosio Mastercardilla ja onko Pay N Play -malli turvallisempi kuin perinteinen rekisteröityminen. Vastaan näihin alla. Lyhyesti: Pay N Play ei ole turvallisempi vaan lähinnä kevyempi käytäntöön — itse maksuarkkitehtuuri ja AML-vaatimukset ovat samat kuin rekisteröityvällä sivulla, vain käyttöliittymä on erilainen.

Pay N Playn ja Mastercardin suhde lyhyesti

Pay N Play -malli ja Mastercard eivät pohjimmiltaan sovi yhteen, koska Pay N Playn ydin on pankkitunnusten kautta toimiva henkilöllisyysvahvistus, ja Mastercardin verkko ei tällaista tietoa kauppiaalle välitä. Pelaajalle, joka haluaa Pay N Play -kokemuksen, Trustly on vakiovalinta. Pelaajalle, joka haluaa Mastercardia, perinteinen rekisteröitymismalli on tarpeellinen — joko sellaisenaan tai osana hybridimallia, jossa rekisteröityminen tapahtuu Trustlyllä ja Mastercard lisätään myöhemmin.

Voiko Pay N Play -kasinolla olla erikseen vedonlyöntisivuna toimiva osio Mastercardilla?

Yleensä ei. Useimmilla Pay N Play -operaattoreilla maksutapavalikoima on yhtenäinen kasinon ja vedonlyönnin välillä, ja Trustly on ainoa talletustapa. Hybridimallissa, jossa rekisteröityminen on tehty Trustlyllä, Mastercard voidaan lisätä myöhemmin sekä kasinolle että vedonlyöntiin samalla kerralla.

Onko Pay N Play turvallisempi kuin Mastercard rekisteröitymisellä?

Ei välttämättä, lähinnä erilaisempi. Pay N Play -mallin AML-tarkastus on yhtä tiukka kuin rekisteröityvällä sivulla — pankki tekee tunnistautumisen, joka täyttää KYC-vaatimukset. Maksun riskiarviointi on Mastercardilla joiltain osin tarkempi, koska Identity Check tekee reaaliaikaisen riskipohjaisen analyysin per tapahtuma. Kummankin turvallisuusarkkitehtuuri on vahva, ja valinta on pelaajan käytäntöpreferenssi.