Mastercard vs Trustly suomalaisessa vedonlyönnissä

Kaksi täysin erilaista mekanismia, sama lopputulos

Olen tehnyt vuosien aikana ehkä parituhatta vedonlyöntitalletusta — testitilejä, oikeita pelitilejä, asiakkaiden esimerkkejä. Niistä osa on mennyt Mastercardilla, osa Trustlyllä. Näkyvät erot ovat olleet aina samoja: kuluja, nopeutta, esteitä, tunnistautumisvaiheita. Pinnan alla on kuitenkin tärkeämpi ero, jota harva pelaaja huomaa: nämä ovat kaksi täysin erilaista maksumekanismia, jotka vain tuottavat samalta näyttävän lopputuloksen.

Mastercard-talletus liikkuu korttimaksuverkossa, Trustly-talletus pankkiverkossa. Molemmat siirtävät rahaa pelitilille, mutta koska niiden taustalla olevat infrastruktuurit ovat erilaiset, kustannukset, riskit ja käyttöprosentti vaihtelevat. Suomessa Trustlyä on käytetty laajasti lähes kymmenen vuoden ajan, ja se on yksi syy siihen, miksi suomalaiset pelaajat tottuivat verkkopankkitunnusten käyttöön pelisivuilla aikaisemmin kuin moni muu eurooppalainen markkina.

Käyn tässä artikkelissa läpi mekaniikkojen erot, käytännön kustannukset ja kestot, kotiutuksen erityiset erot ja sen, kummalle pelaajalle kumpi sopii paremmin. Tarkoitus ei ole julistaa voittajaa vaan auttaa hahmottamaan, milloin kumpaakin kannattaa käyttää.

Mekaniikan vertailu — korttimaksuverkko vs A2A pankkilinkitys

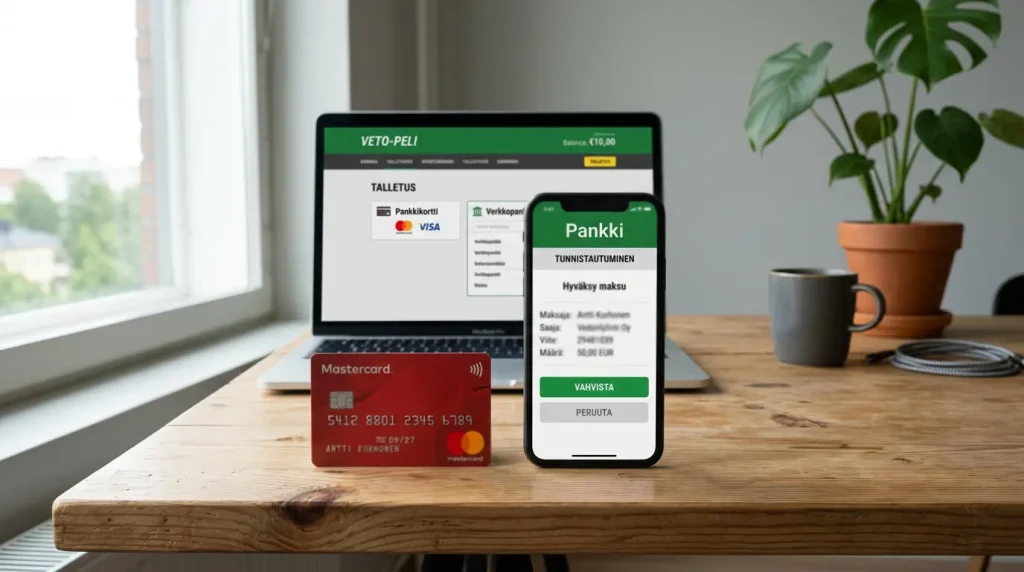

Mastercard-talletuksessa raha liikkuu korttiyhtiön verkossa. Pelisivun maksunvälittäjä lähettää tapahtuman Mastercardin verkkoon, joka reitittää sen kortin myöntäjäpankille. Pankki vastaa hyväksynnällä tai kiellolla, ja vastaus palaa samaa reittiä takaisin. Pelaajan rahat veloitetaan kortilta käytännössä välittömästi, ja pelitili saa vastaavan saldon sekunneissa.

Trustly-talletuksessa logiikka on toinen. Trustly toimii ”account-to-account” -periaatteella eli A2A-mallilla. Pelaaja kirjautuu pankkitunnuksilla suoraan Trustlyn maksunäkymään, ja Trustly tekee tilisiirron pankkitililtä omalle tilille (tai suoraan operaattorin tilille). Pelisivu saa tiedon onnistuneesta tilisiirrosta ja kreditoi pelitilin. Mastercard ei ole tässä prosessissa millään tavalla mukana — kyseessä on pankkitilien välinen siirto, samanlainen kuin tilisiirto kaverille.

A2A-mallin etu pelisivulle on alhainen kuluominaisuus: korttimaksuverkon välittäjien (Mastercard, kortin myöntäjäpankki, hankintapankki) provisiot eivät ole mukana. Haittana on, että jokainen tapahtuma vaatii pankkiin kirjautumisen, mikä lisää kitkaa pelaajan kannalta. Toinen ero koskee globaalia kantamaa: Mastercard toimii käytännössä missä tahansa, Trustly on rajoitettu maihin, joissa sillä on pankkiyhteistyöt — Suomi on yksi sen vahvoja markkinoita. Mastercard A2A Protect -palvelu lanseerattiin Yhdistyneessä kuningaskunnassa heinäkuussa 2025 vastauksena 592 miljoonan punnan A2A-petostappioihin vuonna 2024 (Mastercard / FinTech Magazine), mikä kertoo siitä, että itse Mastercardkin näkee A2A-rinnakkaisen mekaniikan ja investoi sen turvallisuuteen — vaikka korttimaksuverkolla on edelleen oma roolinsa.

Käytännön kulut ja kesto pelaajalle

Pelisivun näkökulmasta Mastercard-talletus maksaa enemmän kuin Trustly-talletus, ja tämä näkyy joskus pelaajalle. Joillakin sivustoilla Trustly on ”ilmainen”, kun taas Mastercardilla voi olla 1-2,5 prosentin maksu. Tämä ei tarkoita, että Mastercardin käyttö olisi pelaajalle aina kalliimpaa — riippuu siitä, sopivatko bonukset, kotiutusmaksut ja muut yksityiskohdat yhteen.

Suomalaisten kuluttajamaksujen kokonaisluvut antavat raamit. Suomen Pankin tilastojen mukaan suomalaisten korttien Q4 2025 korttimaksuvolyymi oli 19,6 miljardia euroa, mikä oli 3 prosenttia enemmän kuin edellisenä vuonna. Tämä luku ei kerro pelinmaksuista erikseen, mutta se kuvaa, kuinka korttimaksaminen on edelleen suomalaisten ensisijainen tapa myös verkossa. Trustlyn rooli on merkittävä, mutta se on rinnalla, ei korttimaksuverkon sijasta.

Talletuksen kesto on molemmilla mekanismeilla nopea. Mastercardilla raha siirtyy pelitilille välittömästi pankin sovelluksen tunnistautumisen jälkeen. Trustlyllä raha siirtyy yhtä nopeasti, mutta vahva tunnistautuminen tapahtuu kertaalleen pankin sovelluksessa kirjautumisvaiheessa, ei tapahtumakohtaisesti. Käytännössä ero on muutamia sekunteja suuntaan tai toiseen, eikä se ole ratkaiseva tekijä useimmille pelaajille.

Yksi konkreettinen ero on uudelleenkäytettävyys. Mastercardin tallennus pelisivulle (CVV-kenttä joka kerta plus tokenisoitu korttitunniste) tekee toistuvasta talletuksesta nopeampaa: 10 sekuntia tai vähemmän. Trustly vaatii käytännössä joka talletuksessa pankkitunnusten käyttöä, ja se on 30-60 sekuntia. Aktiivinen pelaaja huomaa eron, satunnainen pelaaja ei.

Kotiutuksen vertailu — Trustlyn etu

Tässä on kohta, jossa Trustly voittaa Mastercardin selvästi. Trustly tukee kotiutuksia samalla mekanismilla kuin talletuksia: raha siirtyy operaattorin tililtä takaisin pelaajan pankkitilille A2A-mallilla. Kotiutus saapuu yleensä saman päivän aikana, joskus minuuteissa.

Mastercard-kotiutus on hitaampi. Kortille palautettu summa kulkee Mastercardin verkossa, ja vaikka Mastercard Send -palvelu mahdollistaa nopeat palautukset, käytännössä monet operaattorit käyttävät tavallista korttipalautusta, joka kestää 1-5 pankkipäivää. Pelaaja on usein parempi pyytämään kotiutuksen pankkitilille, jos sivu sen sallii. Käsittelen Mastercard-kotiutuksen tekniikkaa laajemmin pillar-artikkelissa, mutta tässä riittää sanoa: Trustlyn nopeus on rakenteellinen, ei sattumaa.

Toinen Trustlyn etu kotiutuksessa on tilinvarmistus. Koska Trustly on käyttänyt pankkitunnuksia jo talletuksessa, operaattori on varma siitä, että kotiutus menee samalle pankkitilille, jolta talletus tehtiin. Mastercardin tapauksessa kortin haltija ja pankkitilin haltija ovat yleensä sama henkilö, mutta operaattorin täytyy tehdä erillisiä tarkistuksia rahanpesunvastaisten määräysten täyttämiseksi. Tämä lisää kotiutuksen kestoa hieman.

Kummalle pelaajalle kumpi sopii

Yksinkertainen erottelu: jos teet säännöllisesti pieniä talletuksia (esimerkiksi 10-30 euroa monta kertaa viikossa), Mastercardin tallennettu kortti on nopeampi. Jos teet harvempia mutta isompia talletuksia (esimerkiksi 100-500 euroa kerran viikossa) ja arvostat nopeaa kotiutusta, Trustly on parempi. Jos haluat maksimoida bonukset, tarkista jokaisen sivun säännöt erikseen — joillakin Mastercard kelpaa bonukseen ja Trustly ei, joillakin päinvastoin.

Toinen ulottuvuus on hallinta. Mastercardilla on monia tasoja, joilta seurata maksuja: kortin tiliote, pankin sovellus, mahdollinen luottolasku. Trustlyllä näkyy vain pankkitilin tiliote — yksi rivi per maksu. Pelaajalle, joka haluaa pitää selkeän kirjanpidon pelitalletuksistaan, Trustly voi olla helpompi seurata. Pelaajalle, jolla on halu pitää pelimaksut erillisestä luottokortista, Mastercard on tämän käytännön ratkaisun ainoa toteutus.

Kolmas ulottuvuus on rajoitustyökalut. Suomen tulevan rahapelilain ja vastuullisen pelaamisen näkökulmasta Mastercardilla ja Trustlyllä on erilaiset hallintavipuvarret. Mastercardin tapauksessa pelaaja voi pyytää pankkiaan estämään kortilta rahapelimaksut MCC 7995 -koodin perusteella, ja moni suomalainen pankki tarjoaa tätä yhden napin painalluksena verkkopankissa. Trustlyn tapauksessa estoa ei voi tehdä yhtä helposti, koska pankki näkee Trustlyn tilisiirron tavallisena tilisiirtona, ei pelitapahtumana — pelaajan on käytettävä pelisivun omia rajoitustyökaluja tai kansallista rekisteriä, kun se aikanaan tulee voimaan.

Lopullinen huomio: Suomen tuleva rahapelilaki tulee vaikuttamaan molempiin maksutapoihin, mutta erityisesti luottokorttipuoleen. Käsittelen seuraavaksi Trustlyn ja Zimplerin eroa eli kahden mobiilipainotteisen mekanismin vertailua artikkelissa Mastercard vs Zimpler vedonlyöntitalletuksissa, jossa avaan myös sitä, miksi Zimplerin malli eroaa Trustlystä huolimatta siitä, että molemmat hyödyntävät pankkitunnuksia.

Useimmat kysymykset Mastercardin ja Trustlyn välillä

Pelaajat kysyvät jatkuvasti, kumpi on turvallisempi ja voiko vaihtaa kesken pelaamisen. Vastaan näihin alla. Yleisesti voi sanoa, että molempien turvallisuusarkkitehtuuri on vahva — kysymys on enemmän siitä, mihin malliin pelaaja luottaa ja millaisen kontrollin hän haluaa korttitietoihinsa ja pankkikäyttäytymiseensä.

Yhteenveto Mastercardin ja Trustlyn vertailusta

Mastercardin etu on vakiintuneisuus, kortin tallennettavuus ja globaali kantama. Trustlyn etu on alhaiset operaattorikulut, nopeampi kotiutus ja vahva pankkitunnustasoinen tunnistautuminen. Kumpikin toimii Suomessa hyvin, ja monilla suomalaisilla pelisivuilla molemmat ovat saatavilla. Pelaajan kannalta paras valinta riippuu pelityylistä — frekvenssistä, summakohdista ja siitä, miten haluaa kotiutuksensa hoitaa.

Onko Trustly turvallisempi kuin Mastercard talletuksissa?

Molempien turvallisuusarkkitehtuuri on vahva, mutta painopisteet ovat erit. Trustly perustuu pankkitunnusten käyttöön ja vahvaan tunnistautumiseen kerralla. Mastercard yhdistää CVV:n, tokenisoinnin ja Identity Checkin riskipohjaisen analyysin. Pelaajan näkökulmasta korttitietojen vuotoriski on erilainen kuin pankkitunnusten — ei välttämättä suurempi tai pienempi, vaan luonteeltaan erilainen.

Voiko siirtyä Mastercardilta Trustlylle saman pelitilin sisällä?

Yleensä kyllä. Useimmat suomalaiset pelisivut tukevat molempia maksutapoja, ja pelaaja voi vapaasti valita kummalla tekee talletuksen tai kotiutuksen. Operaattorin AML-säännöt voivat kuitenkin vaatia, että kotiutus menee samaa kanavaa kuin alkuperäinen talletus, jolloin täysi vapaa vaihto ei aina onnistu.